——美伊冲突背景下,中国塑料产业的成本冲击与结构重构

当战火在中东燃起,远在6000公里外的中国东莞樟木头塑料市场的老板们,手机便开始响个不停。

2026年3月,随着美以伊冲突升级,霍尔木兹海峡航运受阻,全球油价剧烈震荡。这个中国最大的塑胶散货现货交易市场,迅速感受到了寒意与炙烤:ABS塑料从8000元/吨飙升至1.3万元/吨,涨幅超过60%;PC塑料从1.1万元/吨一度逼近2万元/吨 -1。货车在樟木头街头排起长龙,商户们忙着囤货惜售,而下游工厂则在“做一单亏一单”的窘境中被迫停工放假 -1-7。

美伊冲突,早已不仅是地缘政治的博弈,它正通过原油定价权、供应链安全、物流成本三大维度,深刻重塑着中国塑料产业的格局。这是一场短期成本冲击与长期结构重构的叠加考验。

一、 核心冲击:成本刚性抬升,全链条承压

石油是塑料产业的“母体”。当前原油价格在地缘政治溢价推动下,已突破95美元/桶,若局势进一步升级导致霍尔木兹海峡完全封锁,业内普遍预测油价或将冲高至120-150美元/桶。

1. 成本传导的刚性逻辑

原油价格的暴涨沿着“原油→石脑油→乙烯/丙烯→塑料原料”的链条迅速传导。数据显示,原油价格每上涨10美元/桶,塑料原料的成本即相应抬升5%至8% -4。这种传导几乎是刚性的,中游加工企业很难通过内部挖潜来消化。

2. 利润两头受挤的炼化与塑料业务

中国原油对外依存度高达70%以上,其中约40%的进口原油来自中东。对于国内炼化企业而言,原料成本的激增直接压缩了炼油毛利。而对于聚烯烃(PE/PP)生产企业,成本端的挤压叠加下游接受度有限,行业盈利空间正急剧收缩。2025年化学原料和化学制品制造业利润总额已同比下降7.3%,此轮涨价潮无疑雪上加霜 -7。

二、 供应链断裂:进口渠道受阻与“双向挤压”

中东不仅是全球的油库,更是化工原料的核心产区。冲突导致的供应链中断,对中国塑料产业形成了“进口原料减少”与“国内生产受限”的双向挤压。

1. 甲醇:PP产业链的“心脏起搏”危机

伊朗是全球第二大甲醇生产国,产能占全球近10%。中国甲醇进口对伊朗的依赖度高达45%-60% -2。甲醇是生产聚丙烯(PP)的重要外购原料(MTO/MTP路线)。一旦伊朗货源中断,虽然国内煤制甲醇可填补部分缺口,但短期内的供应缺口将直接引发PP产业链的紧缺,推动价格走高。

2. 聚烯烃:进口缺口的直接冲击

伊朗是中国聚乙烯(PE)的重要进口来源国,约占进口总量的8%-10%,且以高压(LDPE)品种为主,而我国高压产品进口依存度接近50% -9。中东地区整体占中国PE进口总量近50% -9。冲突导致中东装置降负或港口停摆,全球PE、PP供应缺口扩大,现货市场报价持续走高。2026年3月第一周,部分PP现货价格涨幅一度超过30% -2。

3. LPG:丙烷脱氢(PDH)装置的“断粮之忧”

中国PDH(丙烷脱氢制丙烯)产能占PP总产能的19.16% -3。伊朗是中国丙烷、丁烷的重要来源。原料断供风险直接波及PDH装置的开工率。若无法及时找到替代货源(如美国货源),丙烯单体减产将再次向下传导至聚丙烯价格,形成成本与供应的双重共振。

三、 物流成本飙升:从运费暴涨到“堵车经济学”

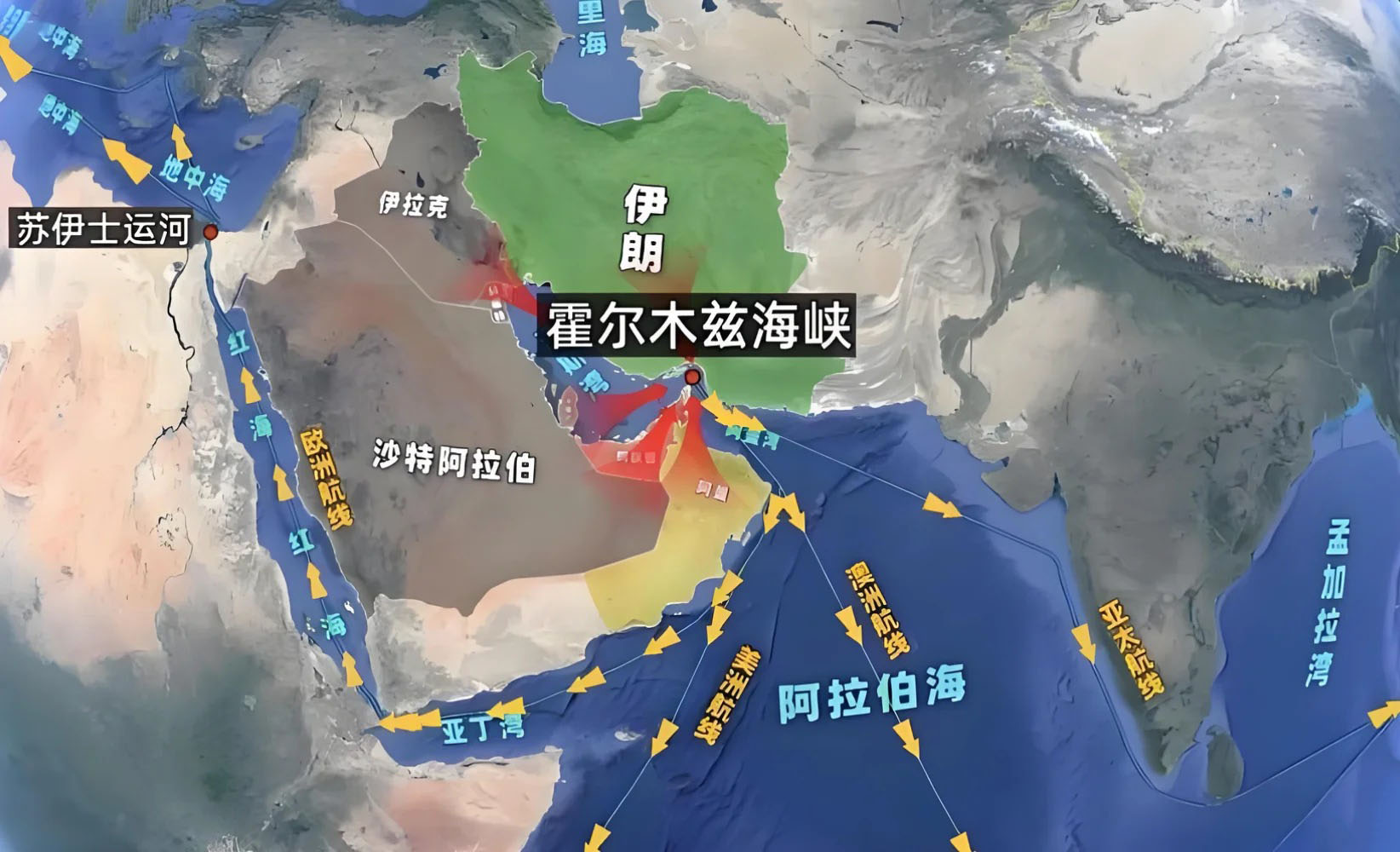

承担着全球约1/3海运原油贸易的霍尔木兹海峡,同样是中东塑料原料出口的核心通道。冲突带来的不仅是货物本身的价格上涨,还有物流体系的紊乱。

1. 运输成本的几何级数增长

冲突升级后,油轮和集装箱船为规避风险被迫绕行,航程增加10-15天。更致命的是,由于保险公司纷纷撤保或大幅提高保费,船东宁愿抛锚也不愿冒险通行 -4。这使得运费暴涨3-4倍,LNG运费甚至出现过从每天4万美元飙升至30万美元的极端情况 -4。

2. 进口原料到岸价的抬升

原油、甲醇、PE等所有需经该航道的原料,到岸成本均因运费附加大幅抬升。这一点在东莞樟木头市场表现得淋漓尽致:不仅货价涨,连装卸费都从一吨五六元涨到十五六元,货车排队提货如同“医院叫号” -7。

四、 市场众生相:东莞樟木头的“堵车”与“毁单”

远方的地缘冲突,通过价格预期,在这个珠三角小镇引发了剧烈的市场反应。

1. 上游“毁单”与中游“捂货”

据《财经》报道,在东莞樟木头,一些民营石化厂开始不按合同发货。商家年前打款预订的几百吨原材料,被厂家以“不可抗力”为由拖延发货,逼迫买家按新的高价提货 -1。

与此同时,中间贸易商普遍存在“捂货”惜售心理。在经历了前两年行情低迷后,此轮涨价被视为解套甚至盈利的机会。有实力的商户甚至合伙扫货,等价格更高时再出手 -7。这种情绪在商户间互相传递,进一步加剧了市场的供应紧张假象。

2. 下游工厂的无奈:放假与观望

成本的暴涨无法完全传导至终端。下游注塑厂、制品厂接的是长单,无法随时调价。面对翻倍的原材料价格,许多工厂选择“停下来不做了”,因为“做一单亏一单” -1。开工率普遍降至50%左右,有的甚至直接停工放假。这种下游的“抵制”,虽然短期内抑制了价格的无限上涨,但也折射出产业链脆弱的传导机制。

五、 中长期转型:危机倒逼的结构性变革

每一次危机,都是行业进化的催化剂。此次冲突正倒逼中国石油化工与塑料产业加速调整发展路径。

1. 进口来源多元化与“陆上替代”

过度依赖中东海路运输的风险暴露无遗。中国正加速提升从俄罗斯、中亚、东南亚及南北美的进口占比。同时,扩大陆上管道输油(如中俄、中哈原油管道)比例,降低对马六甲海峡-霍尔木兹海峡通道的依赖 -4。

2. 原料路线的根本性变革:煤化工的机遇

冲突强化了非石脑油路线的战略地位。中国的煤制烯烃、乙烷裂解等工艺将迎来新的发展机遇。特别是煤制烯烃,以国内相对丰富的煤炭资源替代进口原油,能在外部供应中断时起到“压舱石”作用。数据显示,国内甲醇供应以煤制为主(占比77%以上),这使得国内能源安全底线更加牢固 -2。

3. 建立战略储备与产能备份

参照原油战略储备的模式,建立关键化工原料(如甲醇、乙二醇、PX)及高端聚烯烃产品的战略储备体系,提升行业抗风险能力,将成为未来的政策重点。

4. 高端化转型:突破技术瓶颈

低端通用料易受价格战和成本波动影响,而高端材料则拥有定价权。目前,中国高端聚烯烃(如茂金属PE、POE弹性体、EVA光伏料等)自给率仍不足40%。在地缘政治常态化背景下,关键材料“卡脖子”风险加大,这也倒逼中国石化企业聚焦高端突破。进口替代进程正在提速 -5-8。

六、 企业视角:塑业在变局中的思考

在这场由地缘政治引发的行业巨震中,身处产业链中游的企业面临着前所未有的挑战与抉择。

作为深耕塑料行业多年的从业者,深刻感受到此次冲突带来的市场脉动。从原油价格的高位震荡,到聚丙烯(PP)、聚乙烯(PE)等关联产品的价格波动,每一个环节都在考验着企业的供应链管理能力与风险应对水平。认识到,单纯依靠低买高卖的贸易模式已难以适应当前的市场环境。我们必须从短期的价格投机转向长期的价值创造。具体而言,我们正从以下几个方面着手应对:

强化供应链韧性: 积极拓展多元化的采购渠道,降低对单一来源的依赖,密切关注国内煤化工产源的补充能力,确保原料供应的稳定性。

深耕客户价值: 面对下游客户“不敢接单”的困境,我们通过提供更精准的市场行情分析、灵活的库存管理服务,帮助客户共渡难关,而非单纯转嫁成本。

关注技术升级: 密切关注高端聚烯烃及改性塑料领域的国产替代进程。我们相信,唯有向高端化、差异化方向发展,才能在地缘政治的风浪中拥有更稳固的“压舱石”。

结语

美伊冲突对中国塑料原料的影响,绝非一时的价格涨跌那么简单。它是一次全方位的压力测试,测试着中国化工产业链的韧性,也测试着每一个市场参与者的智慧。

短期看,成本推升和供应链中断将导致市场持续波动,行业洗牌加速;中长期看,这场危机必将推动中国塑料产业迈向一个“安全优先、多元支撑、创新驱动”的新发展阶段。从依赖中东的单一航线,到构建多元化的能源与原料保障体系;从追逐低端产能扩张,到聚焦高端材料的进口替代——这不仅是应对危机的被动选择,更是走向石化强国的必经之路。

(注:文中数据截至2026年3月18日,部分市场价格数据参考自《财经》、卓创资讯、金联创等行业媒体报道及研究机构公开信息。)